ļyŻ¼╦Ų║§ęč│╔×ķ─┐Ū░Ų¹▄ć«a(ch©Żn)śI(y©©)╔ŽŽ┬Ą─Įy(t©»ng)ę╗¼F(xi©żn)ĀŅĪŻ

╚½Ū“Įø(j©®ng)Ø·(j©¼)į÷╦┘Ę┼ŠÅĪó▄ć╩ąŽ┬ąąį┘╝ė╔Žųą├└┘Q(m©żo)ęū─”▓┴╔²╝ē(j©¬)Ą╚Ą╚▒│Š░Ž┬Ż¼śI(y©©)ĮńŲš▒ķšJ(r©©n)×ķŻ¼╬┤üĒ3-5─ĻŻ¼īó╩Ū╬ęć°Ų¹▄ć«a(ch©Żn)śI(y©©)╣źłį(ji©Īn)┐╦ļyĄ─ĻP(gu©Īn)µIļAČ╬Ż¼Ą═╦┘į÷ķLīóĢ■(hu©¼)│╔×ķ╗∙▒Š│ŻæB(t©żi)ĪŻ

▄ć╩ąĄ─Ž┬ąąŻ¼Ų¹▄ć┴Ń▓┐╝■Ų¾śI(y©©)ę▓├µ┼Rų°Ū░╦∙╬┤ėąĄ─╠¶æ(zh©żn)┼c┐╝“×(y©żn)ĪŻ╚šŪ░Ż¼ļSų°Ė„┤¾ūįų„┴Ń▓┐╝■Ų¾śI(y©©)╚²╝ŠČ╚ł¾(b©żo)Ļæ└m(x©┤)Ę┼│÷Ż¼Ą°Ę∙Ųš▒ķ╩ššŁĄ─Ą┌╚²╝ŠČ╚Ż¼╬┤─▄ŲĮÅ═(f©┤)╔Ž░ļ─ĻĄ─ĀI╩šĪó└¹ØÖļpŽ┬╗¼Ą─Ņjä▌(sh©¼)Ż¼“ć└(y©ón)║«”š²į┌┬¹čėų┴Ų¹▄ć«a(ch©Żn)śI(y©©)Ą─ĮŪĮŪ┬õ┬õĪŻ

“Ų¹▄ć«a(ch©Żn)śI(y©©)Ą─Ė▀╦┘į÷ķLŲ┌ęčĮø(j©®ng)ĮY(ji©”)╩°Ż¼▀M(j©¼n)╚ļ╩ął÷║═«a(ch©Żn)śI(y©©)ĮY(ji©”)śŗ(g©░u)Ą─š{(di©żo)š¹Ų┌Ż¼Ą═╦┘░l(f©Ī)š╣│╔×ķą┬│ŻæB(t©żi)Ż¼Ų¹▄ćąąśI(y©©)ė╔į÷┴┐ĖéĀÄųØu▐D(zhu©Żn)Ž“┤µ┴┐ĖéĀÄŻ¼öĄ(sh©┤)┴┐į÷ķL▐D(zhu©Żn)×ķ┘|(zh©¼)┴┐╠ß╔²Ż¼Ų¹▄ć«a(ch©Żn)śI(y©©)ųØu▀~Ž“│╔╩ņŲ┌”Ż¼╚šŪ░Ż¼ųąć°Ų¹▄ć╣żśI(y©©)ģf(xi©”)Ģ■(hu©¼)Ė▒├žĢ°ķLĤĮ©╚AŽ╚╔·į┌2019ųąć°Ų¹▄ć┴Ń▓┐╝■ąąśI(y©©)─ĻĢ■(hu©¼)¶▀Ė▀ĘÕšōē»╔Ž╚ń╩ŪšfĄ└ĪŻ

ųąć°Ų¹▄ć╣żśI(y©©)ģf(xi©”)Ģ■(hu©¼)Ė▒├žĢ°ķLĤĮ©╚AŽ╚╔·

Č°į┌ėąŽ▐Ą─╩ął÷¾w┴┐Ž┬Ż¼ā×(y©Łu)ä┘┴ė╠Łīó│╔▒ž╚╗┌ģä▌(sh©¼)Ż¼įĮüĒįĮČÓĄ─▀ģŠēŲĘ┼Ų╗“╔Žč▌Ų¹▄ć«a(ch©Żn)śI(y©©)Ą─“Čž┐╠Ā¢┐╦”┤¾╠ė═÷ĪŻ

ŖA┐pŪ¾╔·Ż¼āHéĆ(g©©)äeŲ¾śI(y©©)īŹ(sh©¬)¼F(xi©żn)═╗ć·

▒Ŗ╦∙ų▄ų¬Ż¼2018─ĻĄ─ųąć°Ż¼ęį2808.06╚f▌vĄ─Ų¹▄ćõN┴┐▀B└m(x©┤)╩«─ĻŽs┬ō(li©ón)╚½Ū“Ą┌ę╗ĪŻ╚ń¤oęŌ═ŌŻ¼2019─Ļ╗“╩Ū╬ęć°▀B└m(x©┤)Ą┌╩«ę╗─Ļ½@Ą├▀@ę╗ĘQ╠¢(h©żo)ĪŻ

░ķļSų°Ų¹▄ć╩ął÷Ą─Ė▀╦┘░l(f©Ī)š╣Ż¼Į³─ĻüĒŻ¼╬ęć°Ų¹▄ć┴Ń▓┐╝■╩ął÷ęÄ(gu©®)─Ż▒Ż│ųį÷ķLŻ¼öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2011─Ļ-2017─ĻŻ¼╚½Ū“Ų¹▄ć┴Ń▓┐╝■╩ął÷ęÄ(gu©®)─ŻÅ─9.9╚fā|░l(f©Ī)š╣ĄĮ12╚fā|Ż¼Ųõųąųąć°┴Ń▓┐╝■ąąśI(y©©)ęÄ(gu©®)─Żė╔2╚fā|╔²ĄĮ3.8╚fā|ĪŻ2018─ĻŻ¼╬ęć°Ų¹▄ć┴Ń▓┐╝■õN╩█╩š╚ļ═╗ŲŲ4╚fā|┤¾ĻP(gu©Īn)Ż¼į÷╦┘╝s×ķ7.1%ĪŻ

Ą½ąĶ꬚J(r©©n)ūR(sh©¬)ĄĮĄ─╩ŪŻ¼Å─öĄ(sh©┤)┴┐╔Ž┐┤Ż¼─┐Ū░╚½ć°ōĒėą10╚fėÓ╝ęŲ¹▄ć┴Ń▓┐╝■Ų¾śI(y©©)Ż¼ŲõųąõN╩█╩š╚ļį┌2000╚fęį╔ŽĄ─Ų¾śI(y©©)▀_(d©ó)ĄĮ1.3╚f╝ęŻ¼Ė³ČÓ▒Š═┴Ų¾śI(y©©)╚įęįąĪĪó┴ŃĪó╔ó“ė╬ō¶ĻĀ(du©¼)”╩Į┤µį┌Ż¼«ö(d©Īng)“║«Č¼”ęuüĒŻ¼«ö(d©Īng)ć°ļHų„┴„“š²ęÄ(gu©®)▄Ŗ”┤¾┼e▀M(j©¼n)╣ź╬ęéā?c©©)°┬╩Ž╚Ū░ąąĄ─ą┬─▄į┤ŅI(l©½ng)ė“Ģr(sh©¬)Ż¼╔·┤µ▒Ń’@Ą├ė╚×ķ│į┴”Ż¼ė┌╩ŪŻ¼įĮüĒįĮČÓ╬▓▓┐Ų¾śI(y©©)├µ┼RĻP(gu©Īn)═Ż▓ó▐D(zhu©Żn)Ą─╬ŻÖC(j©®)ĪŻ

ĖéĀÄ┴”▓╗ūŃŻ¼╝┤▒Ń╩Ū╬ęéāū°ōĒ╚ń┤╦²ŗ┤¾Ą─╩ął÷;

čą░l(f©Ī)┴”Č╚┬õ║¾Ż¼╝┤▒Ń╬ęéā?c©©)┌ą┬┼dŅI(l©½ng)ė“Ž╚ąąę╗▓Į;

╚╦▓┼ģTĘ”Ż¼╝┤▒Ń╬ęć°├┐─ĻėąĮ³30╚f║Ż═Ō┴¶īW(xu©”)╔·╗žć°Ż¼╝┤▒Ń├┐─Ļėą600-700╚f╩▄▀^Ė▀Ą╚Į╠ė²Ą─īW(xu©”)╔·▓Į╚ļ╔ńĢ■(hu©¼);

……

“▓╗═¼ė┌š¹▄ćŲ¾śI(y©©)Ż¼ūį╩╝ų┴ĮKŻ¼╬ęć°š■▓▀Č╝╬┤ī”(du©¼)┴Ń▓┐╝■Ų¾śI(y©©)ėą╚╬║╬▒Żūo(h©┤)┤ļ╩®Ż¼ę╗ų▒╩Ū╚½ķ_Ę┼ĀŅæB(t©żi)Ż¼ŽÓĘ┤Ż¼ī”(du©¼)ė┌═Ō┘Y┴Ń▓┐╝■Ų¾śI(y©©)ėĶęįĖ„ĘN│¼ā×(y©Łu)╗▌Ą─š■▓▀Ę÷│ųŻ¼ų┬╩╣ųąć°▒Š═┴┴Ń▓┐╝■Ų¾śI(y©©)░l(f©Ī)š╣«É│ŻŲDļy”Ż¼Ä¤Į©╚AųĖ│÷ĪŻ

į┌ŖA┐pųąŪ¾╔·┤µŻ¼╩ŪŲõī”(du©¼)▒Š═┴┴Ń▓┐╝■Ų¾śI(y©©)Į³─ĻüĒ░l(f©Ī)š╣?f©żn)ŅæB(t©żi)Ą─┐éĮY(ji©”)ĪŻĄ½ųĄĄ├┐ŽČ©Ą─╩ŪŻ¼ŖA┐pųąŻ¼╬ęéā?n©©i)į│÷¼F(xi©żn)┴╦ę╗┼·ā×(y©Łu)ąŃĄ─Ų¾śI(y©©)Ż¼į┌ųØu│╔ķLĪŻ

ĤĮ©╚A▒Ē╩ŠŻ¼“ų┴╔┘╬ęéā?c©©)┌ą┬─▄į┤Ų¹▄ćę╗ą®ĻP(gu©Īn)µI┴Ń▓┐╝■Ą─║╦ą─╝╝ąg(sh©┤)ĘĮ├µŻ¼┼cć°═ŌŽ╚▀M(j©¼n)Ų¾śI(y©©)Ą─▓ŅŠÓ▀Ć╩Ū▒╚▌^ąĪĄ─ĪŻĄ├ęµė┌ć°╝ęĄ─┤¾┴”ų¦│ųŻ¼äō(chu©żng)įņ┴╦ą┬─▄į┤Ų¹▄ć░l(f©Ī)š╣Ą─┴╝║├Łh(hu©ón)Š│Ż¼ĮoėĶ┴╦Ų¾śI(y©©)ę╗ą®░l(f©Ī)š╣ÖC(j©®)Ģ■(hu©¼)║═įćÕe(cu©░)Ą─ÖC(j©®)Ģ■(hu©¼)Ż¼▀@ĘN┴╝║├Ą─š■▓▀║═╩ął÷ī”(du©¼)ė┌░l(f©Ī)š╣ą┬─▄į┤Ų¹▄ćŲĄĮ┴╦ĘeśOĄ─═Ųäė(d©░ng)ū„ė├Ż¼╩╣Ą├╬ęéāę╗ą®┴Ń▓┐╝■Ų¾śI(y©©)Ą├ĄĮ┴╦Õæ¤Æ”ĪŻ

Žļę¬╬┤üĒŻ¼▀ĆąĶ╔ߥ├įęÕX

▒Ŗ╦∙ų▄ų¬Ż¼ļSų°ą┬─▄į┤ĪóųŪ─▄ŠW(w©Żng)┬ō(li©ón)║═ūįäė(d©░ng)±{±éŲ¹▄ć╝╝ąg(sh©┤)Ą─░l(f©Ī)š╣Ż¼“▄ø╝■Č©┴xŲ¹▄ć” (Software Defined VehicleŻ¼SDV)š²│╔×ķŲ¹▄ć«a(ch©Żn)śI(y©©)ųžę¬░l(f©Ī)š╣┌ģä▌(sh©¼)ĪŻé„Įy(t©»ng)š¹▄ćŲ¾śI(y©©)ć·└@įŁė═╝╝ąg(sh©┤)┼c«a(ch©Żn)śI(y©©)╔·æB(t©żi)ą╬│╔Ą─▒┌ēŠ(╚ńā╚(n©©i)╚╝ÖC(j©®)Īóūā╦┘ŽõĄ╚)Ż¼į┌ą┬ę╗▌å┐Ų╝╝Ė’├³Ą─ø_ō¶Ž┬Ż¼š²▒╗ųę╗┤“ŲŲĪŻŲ¹▄ć«a(ch©Żn)śI(y©©)š²į┌Įø(j©®ng)Üv’w╦┘Ą─ūāĖ’Ż¼▀@Š═ę▓Ų╚╩╣ų°Ų¹▄ć┴Ń▓┐╝■┼õ╠ūŲ¾śI(y©©)Ą─╝ė╦┘▐D(zhu©Żn)ą═ĪŻ

┐╔įō╚ń║╬īŹ(sh©¬)¼F(xi©żn)╝ė╦┘▐D(zhu©Żn)ą═?│²┴╦└¹ė├═Č┘YĪó▓ó┘Å┐ņ╦┘▄Q╔Ēą┬ŅI(l©½ng)ė“═ŌŻ¼▀ĆąĶ╔ߥ├įęÕXĪŻ╦ūįÆšfŻ¼╔ß▓╗Ą├║óūė╠ū▓╗ūĪ└ŪŻ¼Ų¾śI(y©©)▐D(zhu©Żn)ą═Ż¼╝ė┤¾čą░l(f©Ī)═Č╚ļ▓┼ėąę╗ŠĆ┐╔─▄ĪŻ

Ą½▓╗┐╔ʱšJ(r©©n)Ą─╩ŪŻ¼ųąć°┴Ń▓┐╝■Ų¾śI(y©©)čą░l(f©Ī)═Č╚ļ▓ó▓╗śĘė^Ż¼ęį─┐Ū░ęč╣½▓╝╚²╝ŠČ╚žö(c©ói)ł¾(b©żo)Ą─▓┐Ęų┴Ń▓┐╝■Ņ^▓┐Ų¾śI(y©©)üĒ┐┤Ż¼čą░l(f©Ī)š╝ĀI╩š▒╚ųžŲš▒ķ╠Äė┌3%-4%Ą─ļAČ╬Ż¼āHėą╔┘öĄ(sh©┤)╔Ē╠Äą┬─▄į┤╝░ųŪ─▄╗»ŅI(l©½ng)ė“Ų¾śI(y©©)čą░l(f©Ī)═Č╚ļ│¼▀^6%ĪŻ

“ęį▓®╩└×ķ└²Ą─ć°ļH┴Ń▓┐╝■Ņ^▓┐Ų¾śI(y©©)Ż¼į┌čą░l(f©Ī)ĘĮ├µ═Č╚ļ╔ŽŲĮŠ∙ųĄį┌6%-7%Ż¼▓®╩└Ą─čą░l(f©Ī)═Č╚ļ╔§ų┴▀_(d©ó)ĄĮ┴╦9.3%ĪŻūįų„┴Ń▓┐╝■Ų¾śI(y©©)▒Š╔Ē¾w┴┐▒╚▌^ąĪŻ¼į┌čą░l(f©Ī)▒╚└²╔Ž▒Ń’@Ą├Ė³╔┘Ż¼äō(chu©żng)ą┬─▄┴”▀Ć╩ŪąĶę¬╠ß╔²Ą─”Ż¼Ä¤Į©╚AųĖ│÷ĪŻ

į┌╦¹┐┤üĒŻ¼╩ął÷ĖéĀÄųąŻ¼╬©ėąį┌ĮY(ji©”)śŗ(g©░u)╔ŽīŹ(sh©¬)¼F(xi©żn)šµš²Ą─ā×(y©Łu)╗»Ż¼į┌╝╝ąg(sh©┤)╔ŽīŹ(sh©¬)¼F(xi©żn)Į^ī”(du©¼)Ą─ā×(y©Łu)ä▌(sh©¼)Ż¼▓┼─▄▒ŻūCŲ¾śI(y©©)─▄ē“╗ŅŽ┬╚źĪŻ▀@éĆ(g©©)▀^│╠ųąŻ¼▓╗┤µį┌║åå╬Ą─▒¦łF(tu©ón)╚Ī┼»Ż¼ę▓▓╗╩Ū▒¦Šo┤¾╝»łF(tu©ón)Š═┐╔ęįū÷ĄĮŻ¼╬©ėąą▐¤Æ║├“ā╚(n©©i)╣””▓┼─▄ū▀Ą├Ė³▀h(yu©Żn)ĪŻ

“ųąć°Ų¹▄ćąąśI(y©©)░l(f©Ī)š╣ų┴Į±Ż¼▀@╩ŪĄ┌╚²┤╬│÷¼F(xi©żn)ų▄Ų┌ąįŽ┬ĮĄŻ¼Ūę▀@┤╬Ą─╔ŅČ╚┼cĢr(sh©¬)ķgķLČ╚▀h(yu©Żn)│¼▀^╚źŻ¼Č°╬©ę╗─▄ē“Ä═ų·╬ęéāČ╚▀^ļyĻP(gu©Īn)Ą─ų╗ėąłį(ji©Īn)│ųčą░l(f©Ī)ĪŻĮ±─ĻŻ¼Ą┬┘É╬„═■čą░l(f©Ī)═Č╚ļš╝õN╩█Ņ~Ą─š╝▒╚Ģ■(hu©¼)▀_(d©ó)ĄĮ12%(╚ź─ĻĮėĮ³10%)”Ż¼Ą┬┘É╬„═■╩ął÷┼c╣½╣▓ĻP(gu©Īn)ŽĄ┐éĮø(j©®ng)└Ē?xi©żng)Ņė┬Ž╚╔·ĮķĮBĄ└ĪŻ

═¼śė“Ėę╗©ÕX”Ą─▀Ćėą╦─ŠSłDą┬ĪŻ

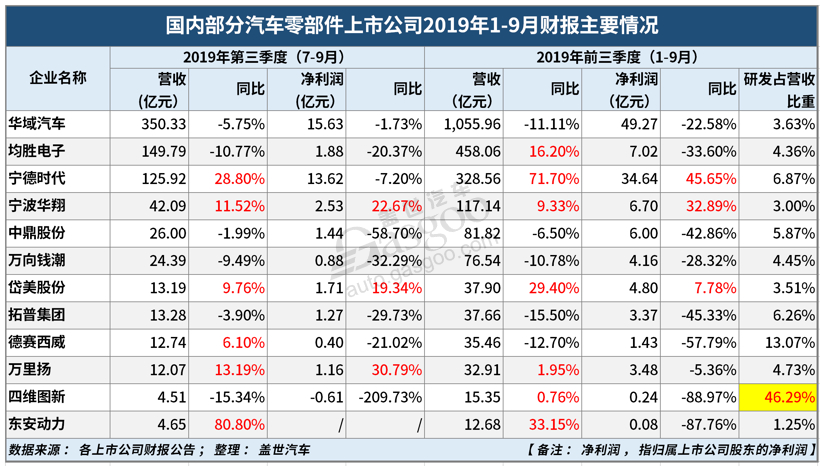

Š═Ųõ╚²╝ŠČ╚žö(c©ói)ł¾(b©żo)üĒ┐┤Ż¼╦─ŠSłDą┬2019─ĻŪ░╚²╝ŠČ╚īŹ(sh©¬)¼F(xi©żn)┐éĀI╩š15.35ā|į¬Ż¼═¼▒╚╬óį÷0.76%;Üwī┘ė┌╔Ž╩ą╣½╦Š╣╔¢|ā¶└¹ØÖ(ęįŽ┬║åĘQÜw─Ėā¶└¹ØÖ)×ķ2418.49╚fį¬Ż¼═¼▒╚┤¾Ę∙Ž┬╗¼88.97%;čą░l(f©Ī)ĘĮ├µŻ¼Ųõ╣▓═Č╚ļ7.1ā|į¬Ż¼▌^╚ź─Ļ═¼Ų┌į÷ķL╬óį÷1.4%Ż¼Ą½ģsš╝ō■(j©┤)┴╦┐éĀI╩šĄ─46.29%ĪŻ

ŲõųąŻ¼Q3«ö(d©Īng)╝ŠŻ¼╦─ŠSłDą┬īŹ(sh©¬)¼F(xi©żn)ĀIśI(y©©)╩š╚ļ═¼▒╚Ž┬ĮĄ15.34%ų┴4.51ā|į¬;Üw─Ėā¶╠Øōp6142ā|į¬Ż¼═¼▒╚▒®Ą°209.73%;ģs╚įŠS│ų┴╦2.48ā|į¬Ą─čą░l(f©Ī)═Č╚ļĪŻ

Ė▀Ņ~Ą─čą░l(f©Ī)═Č╚ļŻ¼▒M╣▄ĮoŲõŪ░╚²╝ŠČ╚śI(y©©)┐āĦüĒų▒Įėø_ō¶Ż¼Ą½┴Ēę╗ĘĮ├µę▓▒ŻūC┴╦╦─ŠSłDą┬į┌Ė▀Š½Č╚ĄžłDĪóūįäė(d©░ng)±{±éĪóŲ¹▄ćļŖūėąŠŲ¼Īó╬╗ų├┤¾öĄ(sh©┤)ō■(j©┤)ĪóĖ▀Š½Č╚Č©╬╗Īó▄ć┬ō(li©ón)ŠW(w©Żng)Ą╚ŅI(l©½ng)ė“Ą─ŅI(l©½ng)Ž╚ā×(y©Łu)ä▌(sh©¼)ĪŻ

ī”(du©¼)╩ųŻ¼į┌╔ĮĄ─┴Ēę╗Ņ^

š\╚ńķL│ŪŲ¹▄ćČŁ╩┬ķL╬║Į©▄Ŗ╦∙čįŻ¼“21╩└╝o(j©¼)Ą─ŲĘ┼Ųæ(zh©żn)┬įŠ═╩Ū╚½Ū“╗»Ż¼╚ń║╬ūC├„ūį╝║│÷╔½Ż¼▒žĒÜ╩Ū╚½Ū“╗»Ą─ŲĘ┼Ų▓┼─▄ūC├„”ĪŻ

╬ęéāōĒėą╚½Ū“ūŅ┤¾Ą─Ų¹▄ć╩ął÷Ż¼▒ŖČÓć°ļHų„┴„┴Ń▓┐╝■Ų¾śI(y©©)į┌╚AŠ`Ę┼╦³éāĄ─╣Ō▓╩Ż¼ųąć°ā░╚╗ęč│╔×ķ╚½Ū“╩ął÷ĖéĀÄųąĄ─ę╗éĆ(g©©)ųžę¬æ(zh©żn)ł÷ĪŻ

ę“┤╦Ż¼“▒Š═┴┴Ń▓┐╝■Ų¾śI(y©©)▒žĒÜį┌╦╝ŠS╔Ž▀\(y©┤n)ė├╚½Ū“╗»Ą─╦╝ŠSĪóĖ▀ś╦(bi©Īo)£╩(zh©│n)Ą─ę¬Ū¾Ż¼Č°▓╗╩Ūęį├±ĀIŲ¾śI(y©©)ūįŠėŻ¼ĮĄĄ═ī”(du©¼)ūį╝║Ą─ę¬Ū¾Ż¼Ę±ät╝┤▒Ń╩Ū╔Ņ╠ÄÖC(j©®)ė÷└’Ż¼ę▓ė└▀h(yu©Żn)ø]ėąÖC(j©®)Ģ■(hu©¼)”Ż¼Š∙ä┘╝»łF(tu©ón)Ė▒┐é▓├╣∙ųŠ├„Ž╚╔·▒Ē╩ŠŻ¼╔Į═Ōėą╔ĮŻ¼▒Š═┴┴Ń▓┐╝■Ų¾śI(y©©)▓╗æ¬(y©®ng)īóĖéĀÄī”(du©¼)╩ųįO(sh©©)Č©į┌č█Ū░Ż¼Č°Ė³æ¬(y©®ng)įōīóūį╝║ų├╔Ēė┌╚║╔ĮŠ■ÄXķgŻ¼ęį╚½Ū“ęĢę░Ż¼ūį╬ęīÅęĢĪóę¬Ū¾ĪŻ

Š∙ä┘╝»łF(tu©ón)Ė▒┐é▓├╣∙ųŠ├„Ž╚╔·

Č°į┌╚½Ū“╗»ĖéĀÄĖ±ŠųųąŻ¼│²┴╦═©▀^ūįų„čą░l(f©Ī)Īó║Ž┘Y║Žū„═ŌŻ¼į┌Ų¹▄ć«a(ch©Żn)śI(y©©)ęÄ(gu©®)─Ż╗»Īó─ŻēK╗»Īó╝»ųą╗»Ą─┌ģä▌(sh©¼)Ž┬Ż¼═©▀^╩š┘ÅųžĮMŻ¼╠ßĖ▀Ų¾śI(y©©)ŠC║Ž╩ął÷ĖéĀÄ┴”Ż¼š²│╔×ķ╬ęć°┴Ń▓┐╝■Ų¾śI(y©©)┐ņ╦┘▀M(j©¼n)╚ļą┬ŅI(l©½ng)ė“Ż¼═©▀^š¹║Ž┘Yį┤ÅŖ(qi©óng)╗»ūį╔Ēį┌╩ął÷ųąĄ─ĖéĀÄā×(y©Łu)ä▌(sh©¼)Ż¼▓óęįūŅ┐ņĢr(sh©¬)ķg═Ļ│╔╚½Ū“╗»æ(zh©żn)┬į▓╝ŠųĄ─ųžę¬┼e┤ļĪŻ

╚ńŠ∙ä┘ļŖūėį┌═Ļ│╔ī”(du©¼)╚š▒ŠĖ▀╠’ā×(y©Łu)┘|(zh©¼)┘Y«a(ch©Żn)▓ó┘Å║¾Ż¼ę╗▄S│╔×ķ│╔×ķāH┤╬ė┌ŖW═ą┴óĘ“Ą─╚½Ū“Ą┌Č■┤¾Ų¹▄ć░▓╚½ŽĄĮy(t©»ng)╣®æ¬(y©®ng)╔╠;

į┘╚ń╚Aė“Ų¹▄ć╩š┘Åčėõhéź╩└═©Ų¹▄ć’Ś╝■╣½╦Š50%╣╔ÖÓ(qu©ón)Īóųąć°╗»╣żęį70ā|ÜWį¬╩š┘Å▒Č─═┴”Īóųąć°║Į┐š╣żśI(y©©)╝»łF(tu©ón)(║åĘQ“ųą║Į╣żśI(y©©)”)ęį8ā|├└į¬╩š┘Å├└ć°Õ½Ą┬╣½╦ŠĪóĄ┬┘É╬„═■╚½┘Y╩š┘ÅĄ┬ć°Ž╚▀M(j©¼n)╠ņŠĆ╝╝ąg(sh©┤)╣½╦ŠATBBĄ╚Ą╚ĪŻ

«ö(d©Īng)Ū░Ż¼╚½Ū“Ų¹▄ćąąśI(y©©)š²į┌░l(f©Ī)╔·Š▐ūāŻ¼▒Š═┴┴Ń▓┐╝■Ų¾śI(y©©)Ęų╗»įĮ░l(f©Ī)ć└(y©ón)ųžŻ¼ÅŖ(qi©óng)š▀ė·ÅŖ(qi©óng)Īó╚§š▀ė·╚§ĪŻį┌ėąŽ▐Ą─╩ął÷¾w┴┐Ž┬Ż¼į┌═Ļ╚½Ą─╩ął÷ĖéĀÄŁh(hu©ón)Š│ųąŻ¼ā×(y©Łu)ä┘┴ė╠Łīó╩Ū▒ž╚╗┌ģä▌(sh©¼)ĪŻ╬ŻÖC(j©®)ų«Ž┬Ż¼│²┴╦╠¶æ(zh©żn)Ż¼ÖC(j©®)ė÷═¼į┌ĪŻ┴Ń▓┐╝■Ų¾śI(y©©)─▄ʱ░č╬šūĪÖC(j©®)Ģ■(hu©¼)Īó▀mæ¬(y©®ng)Ų¹▄ć«a(ch©Żn)śI(y©©)š{(di©żo)š¹Ą─ąĶę¬Īóšę£╩(zh©│n)Č©╬╗Īó┤_┴ó░l(f©Ī)š╣æ(zh©żn)┬įŻ¼│╔×ķŲ¹▄ć┴Ń▓┐╝■ąąśI(y©©)Ą─╣▓═¼šnŅ}ĪŻĄ½═¼Ģr(sh©¬)Ż¼Ä¤Į©╚Aę▓Į©ūhŻ¼ųąć°ŲĘ┼Ųš¹▄ćŲ¾śI(y©©)ČÓė├ūįų„┴Ń▓┐╝■Ų¾śI(y©©)Ą─«a(ch©Żn)ŲĘŻ¼Įo╦¹éāÖC(j©®)Ģ■(hu©¼)ĪŻ

- ę²ŅI(l©½ng)╬┤üĒŁh(hu©ón)▒Ż│÷ąą ¼F(xi©żn)┤·Ų¹▄ćīóöyųž░§Ļć╚▌ĄŪĻæ2019▀M(j©¼n)▓®Ģ■(hu©¼)2019─Ļ10į┬31╚š

- ¼F(xi©żn)┤·Ų¹▄ć╝»łF(tu©ón)ŲĖšł(q©½ng)╔Ļį┌į¬▓®╩┐čą░l(f©Ī)╬┤üĒ│Ū╩ą┐šųąęŲäė(d©░ng)│÷ąą2019─Ļ10į┬30╚š

- ▒▒Š®Ų¹▄ćĪżÓŹų▌ć°ļH▄ćš╣ā╚(n©©i)š╣B1-1/═Ōš╣W7└╦│▒üĒęu2019─Ļ10į┬30╚š

- ¼F(xi©żn)┤·Ų¹▄ćęįĪ░Ēö╝ē(j©¬)░▓╚½▄ćĪ▒ŲĘ┘|(zh©¼)ų·┴”±{│╦š▀░▓ą─│÷ąą2019─Ļ10į┬30╚š

- ųĻų▐╩«ų▄─Ļ Å─Ī░×tŽµĶF▄ŖĪ▒┐┤▒▒Ų¹ą┬BEIJINGĄ─æ(zh©żn)┬į▓╝Šų2019─Ļ10į┬26╚š

- ║├Š├▓╗ęŖ FUNSķ_Ó╦ ║ė─Žį┤═©"ÜWĘ█"╩óčń2019─Ļ10į┬24╚š

Ė³ČÓ>>╔╠╝ę═Ų╦]

- ║ė─Ž║Ļ░ŅŲ¹▄ć

ļŖįÆŻ║0371-66877788

- ║ė─Žą┬äPĄŽŲ¹▄ć

ļŖįÆŻ║0371-66032222

- ║ė─Ž║ŃśI(y©©)Ų¹▄ć

ļŖįÆŻ║0371-86608800

- ║ė─ŽĄ├╝čŲ¹▄ćõN╩█

ļŖįÆŻ║0371-55155655

▄ćą═┼┼ąą

- ╬óą═

- ąĪą═

- Šo£É

- ųąą═

- ųą┤¾

- ║└╚A

- SUV

Īżšł(q©½ng)ūóęŌšZčį╬─├„Ż¼ūųžŠW(w©Żng)Įj(lu©░)Ą└Ą┬Ż¼▓ó│ąō·(d©Īn)ę╗Ūąę“─·Ą─ąą×ķČ°ų▒Įė╗“ķgĮėę²ŲĄ─Ę©┬╔ž¤(z©”)╚╬ĪŻ

Īż▄ćą┬┬äŠW(w©Żng)ą┬┬äĖ·╠¹╣▄└ĒåTėąÖÓ(qu©ón)▒Ż┴¶╗“äh│²Ųõ╣▄▌Ā┴¶čįųąĄ─╚╬ęŌā╚(n©©i)╚▌ĪŻ