╬ó▐I╩ął÷Ę▌Ņ~╬«┐s

ŅAėŗ╚½─ĻõN┴┐āH90╚f▌v

Į±─ĻŪ░10éĆį┬Ż¼ć°ā╚╬óą═▐I▄ćõN┴┐▀_ĄĮ72.83╚f▌vŻ¼īŹ¼F═¼▒╚į÷ķL30.19%Ż¼Ą═ė┌ąąśI34.76%Ą─š¹¾wį÷Ę∙ĪŻ

┐╔ęįšfŻ¼ŽÓ▌^ė┌Ųõ╦³╝ēäeĄ─│╦ė├▄ć╩ął÷Ż¼╬ó▐I╩ął÷īŹļHĄ─╩ął÷Ę▌Ņ~ęčĮø│÷¼F╬«┐s┴╦Ż¼Č°▀@╦Ų║§ę▓┼cć°╝ę│½ī¦ąĪ┼┼┴┐Ų¹▄ć░lš╣Ą─š■▓▀ī¦Ž“▒│Ą└Č°±YĪŻÅ─Ū░10éĆį┬Ą─ųį┬õN╩█ū▀ä▌üĒ┐┤Ż¼Į±─ĻŪ░╔Ž░ļ─Ļ╬ó▐I╩ął÷Ą─ųį┬õN┴┐▒Ē¼FČ╝ꬥ═ė┌š¹¾wŲ¹▄ć╩ął÷į÷╦┘Ż¼ļm╚╗Å─7į┬Ę▌ķ_╩╝Ż¼╬ó▐IĄ─į┬Č╚õN┴┐į÷Ę∙Ė▀ė┌š¹¾w╩ął÷į÷Ę∙Ż¼Ą½▀@ĘNį÷Ę∙ŽÓ▌^ė┌Ųõ╦³╝ÜĘų╩ął÷ģs║▄ąĪŻ¼╬ó▐I╩ął÷Ū░Š░▓ó▓╗śĘė^ĪŻČ°┐vė^╚½─ĻŻ¼╚ń╣¹šfĮ±─Ļ╬ęć°š¹éĆŲ¹▄ćąąśIīóīŹ¼F1800╚f▌vĄ─õN┴┐Ż¼Č°╬ó▐I╩ął÷─▄└^└m▒Ż│ų«öŪ░Ą─╩ął÷Ę▌Ņ~Ż¼ät╣└ėŗ╬ó▐I╚½─ĻĄ─õN┴┐īóāH─▄▀_ĄĮ90╚f▌vĪŻ

ĮøØ·ą═▐I▄ć╩ął÷į÷Ę∙▒╚ąąśIš¹¾wį÷Ę∙┬įĄ═

┼c│½ī¦ąĪ┼┼┴┐Ž¹┘MĄ─š■▓▀▓╗Ę¹

Į±─ĻŪ░10éĆį┬Ż¼ć°ā╚ĮøØ·ą═▐I▄ćõN┴┐▀_ĄĮ170.86╚f▌vŻ¼īŹ¼F═¼▒╚į÷ķL30.39%Ż¼Ą═ė┌ąąśI34.76%Ą─š¹¾wį÷Ę∙ĪŻ

ĮøØ·ą═▄ć╦∙Ųź┼õĄ─äė┴”ļm╚╗ę▓ėą╔┘┴┐×ķŲź┼õ1.6L┼┼┴┐░läėÖC▄ćą═Ż¼Ą½ų„┴”┼┼┴┐į┌1.3LĄĮ1.5Lģ^ķgĪŻČ°▀@śėę╗ĘNäė┴”┼õų├ūīš¹¾wĮøØ·ą═▐I▄ć╩ął÷Č╝─▄ŽĒ╩▄ĄĮĮ±─Ļ└^└mīŹ╩®Ą─┘Åų├ā×╗▌š■▓▀║═8į┬Ę▌ķ_╩╝Ą─╣Ø─▄Ų¹▄ć3000į¬Ą─ča┘Nš■▓▀ĪŻ░┤šš│Ż└ĒüĒųvŻ¼ėą▀@ę╗ŽĄ┴ąĄ─ā×╗▌š■▓▀ū„ų¦ō╬Ż¼ĮøØ·ą═▐I▄ć╩ął÷Ą─▒Ē¼Fæ¬įō▓╗ÕeĪŻĄ½Å─Į±─ĻŪ░10éĆį┬Ą─╩ął÷▒Ē¼FüĒ┐┤Ż¼Ųõųį┬į÷╦┘╗∙▒ŠŠ∙Ą═ė┌š¹¾w╩ął÷į÷╦┘Ż¼ĮøØ·ą═▐I▄ć╩ął÷Ą─░lš╣▓ó▓╗┴Ņ╚╦ØMęŌĪŻ▀@ę╗ĘĮ├µšf├„Ż¼ć°╝ęėąĻPę²ī¦ąĪ┼┼┴┐Ž¹┘MĄ─š■▓▀▀ĆėąĖ─▀M┐šķgŻ¼┴Ēę╗ĘĮ├µŻ¼ę▓šf├„ć°╚╦Ų¹▄ćŽ¹┘Mė^─Ņ┼c│╔╩ņŲ¹▄ć╩ął÷┬įėą▓╗═¼ĪŻ┐vė^╚½─ĻŻ¼╚ń╣¹šfĮ±─Ļ╬ęć°š¹éĆŲ¹▄ćąąśIīóīŹ¼F1800╚f▌vĄ─õN┴┐Ż¼Č°ĮøØ·ą═▐I▄ć╩ął÷─▄└^└m▒Ż│ų«öŪ░Ą─╩ął÷Ę▌Ņ~Ż¼ät╣└ėŗĮøØ·ą═▐I▄ć╚½─ĻĄ─õN┴┐īóāH×ķ210╚f▌vŻ¼▀Ć▓╗ĄĮųą╝ē▄ć450╚f▌v╚½─Ļ╣└ėŗųĄĄ─50%ĪŻ

ųą╝ē▐I▄ć╩ął÷ū▀ä▌ŲĮĘĆ

═¼▒╚į÷Ę∙▒╚ąąśIš¹¾wį÷Ę∙┬įĄ═

Į±─ĻŪ░10éĆį┬Ż¼ć°ā╚ųą╝ē▐I▄ćõN┴┐▀_ĄĮ372.95╚f▌vŻ¼īŹ¼F═¼▒╚į÷ķL31.47%Ż¼Ą═ė┌ąąśI34.76%Ą─š¹¾wį÷Ę∙ĪŻ

ųą╝ē▄ć╦∙Ųź┼õĄ─äė┴”▓╗āHėą1.6L┼┼┴┐░läėÖCŻ¼ę▓ėą1.8L║═2.0LĄ─ĪŻČ°┼c┤╦═¼ĢrŻ¼Į±─Ļ└^└mīŹ╩®ųąĄ─┘Åų├ā×╗▌š■▓▀╝░8į┬Ę▌ķ_╩╝Ą─╣Ø─▄Ų¹▄ć3000į¬Ą─ča┘Nš■▓▀Ż¼Č╝╩Ūßśī”1.6L┼┼┴┐╝░ęįŽ┬▄ćą═Ż¼▀@¤oę╔īó▓┐ĘųįŁ▒Š▀xō±┘Å┘I1.8L╗“2.0L┼┼┴┐▄ćą═Ą─Ž¹┘Mš▀Ż¼ūŅĮK▀xō±┘Å┘I┴╦1.6L┼┼┴┐╝░ęįŽ┬▄ćą═ĪŻČ°š╝ō■╬ęć°š¹éĆŲ¹▄ć╩ął÷ūŅ┤¾╩ął÷Ę▌Ņ~Ą─ųą╝ē▄ć╩ął÷¤oę╔ī”ė┌š¹¾w▄ć╩ąū▀ä▌Ųų°ŽÓ«öĄ─øQČ©ąįū„ė├Ż¼Å─Ū░10éĆį┬Ą─ųį┬õN╩█ū▀ä▌üĒ┐┤Ż¼ųą╝ē▐I▄ćĄ─ųį┬į÷╦┘┼cąąśIš¹¾wį÷╦┘ę▓ŽÓī”ūŅ×ķĮėĮ³ĪŻ┐vė^╚½─ĻŻ¼╚ń╣¹šfĮ±─Ļ╬ęć°š¹éĆŲ¹▄ćąąśIīóīŹ¼F1800╚f▌vĄ─õN┴┐Ż¼Č°ųą╝ē▄ć╩ął÷─▄└^└m▒Ż│ų«öŪ░Ą─╩ął÷Ę▌Ņ~Ż¼ät╣└ėŗųą╝ē▄ć╚½─ĻĄ─õN┴┐īó═╗ŲŲ450╚f▌vĪŻ

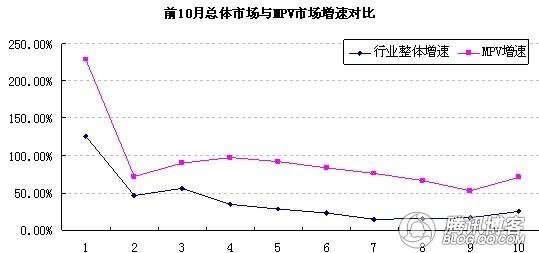

MPV╩ął÷│╔┴┴³c

į÷ķL▀hĖ▀ė┌ąąśIš¹¾wį÷Ę∙

Į±─ĻŪ░10éĆį┬Ż¼ć°ā╚MPV▄ćą═õN┴┐▀_ĄĮ35.42╚f▌vŻ¼īŹ¼F═¼▒╚į÷ķL86.49%Ż¼▀hĖ▀ė┌ąąśI34.76%Ą─š¹¾wį÷Ę∙ĪŻ┐╔ęįšfŻ¼Į±─ĻMPVĄ─╩ął÷▒Ē¼F┼cSUV╩ął÷ę╗Ą└│╔×ķ┴╦š¹éĆąąśIĄ─┴┴³cĪŻÅ─Ū░10éĆį┬Ą─ųį┬õN╩█ū▀ä▌üĒ┐┤Ż¼MPVĄ─į┬Č╚į÷╦┘╩╝ĮKĖ▀ė┌ąąśIĄ─į┬Č╚į÷╦┘Ż¼▀@╝┤šf├„┴╦ć°╝ęĮøØ·Ą─š¹¾w▀\ąą┴╝║├Ż¼ę▓šf├„┴╦ļSų°Ž¹┘Mė^─ŅĄ─Ė─ūāMPVę▓╚šęµ╩▄ĄĮŽ¹┘Mš▀Ą─Ž▓É█ĪŻČ°┐vė^╚½─ĻŻ¼╚ń╣¹šfĮ±─Ļ╬ęć°š¹éĆŲ¹▄ćąąśIīóīŹ¼F1800╚f▌vĄ─õN┴┐Ż¼Č°MPV╩ął÷─▄└^└m▒Ż│ų╚ń┤╦Ą─į÷ķLä▌Ņ^Ż¼╣└ėŗMPV╚½─ĻĄ─õN┴┐ėą┐╔─▄═╗ŲŲ45╚f▌vĪŻ

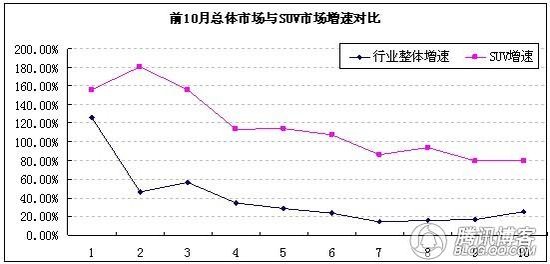

SUV╩ął÷õN╩█╗▒¼

│ų└m“Ė▀¤²”

Å─Ū░10į┬ć°ā╚Ų¹▄ć┐é¾w╩ął÷Ą─ū▀ä▌┼cSUV╩ął÷Ą─ū▀ä▌ī”▒╚üĒ┐┤Ż¼SUVĄ─õN╩█ą╬ä▌¤oę╔╩ŪŽÓ«ö╗▒¼Ą─ĪŻŠ▀¾wüĒ┐┤Ż¼«ö1į┬Ę▌š¹¾w╩ął÷╠Äė┌Ū░10į┬į┬Č╚ūŅĖ▀į÷╦┘ĢrŻ¼SUVĄ─į÷╦┘▀ĆĖ▀▀^«öį┬š¹¾w╩ął÷į÷╦┘Ż╗Č°«ö2į┬Ę▌ė╔ė┌┤║╣ØĘ┼╝┘ī¦ų┬š¹¾w╩ął÷│÷¼Fį÷╦┘┤¾Ę∙Ę┼ŠÅų«ĢrŻ¼SUVį÷╦┘ģsę╗Ę┤│ŻæBŻ¼╚į╚╗▒Ż│ųĖ▀╦┘į÷ķLŻ¼Ųõį÷Ę∙╔§ų┴Ė▀▀^1į┬Ę▌Ż╗Č°Å─3į┬Ę▌ķ_╩╝Ż¼ļm╚╗SUV╩ął÷ę▓║═š¹éĆ▄ć╩ąę╗śėŻ¼│÷¼F┴╦į÷╦┘ųį┬Ę┼ŠÅų«ä▌Ż¼Ą½ŲõĮ^ī”į÷╦┘▒╚š¹¾w╩ął÷į÷╦┘╚įĖ▀│÷▓╗╔┘ĪŻ

- ╚ń╣¹╗ņäėĘ┼Ž┬╔ĒČ╬ ╬┤üĒīó╩ŪŲ¹▄ć╩ął÷ų„ĮŪ2014─Ļ11į┬14╚š

- ć└┐žīŻĒŚš¹ų╬ ╣ż╔╠┐éŠų╩šŠoŲ¹▄ć╩ął÷▒O╣▄2014─Ļ11į┬13╚š

- ▒Ŗ╠®ė¹┤“įņĪ░░┘─Ļ└ŽĄĻĪ▒┴”═žC╝ē▄ć╩ął÷2014─Ļ11į┬10╚š

- ųąć°Č■╩ų▄ć╩ął÷äōśI│▒ė┐ ½@┘Y▒Š╩ął÷¤ß┼§2014─Ļ9į┬18╚š

- ųąŲ¹ģfŻ║ć°ā╚▄ć╩ą╦─╝ŠČ╚ė|ĄūĘ┤ÅŚ¤oæę─Ņ2014─Ļ9į┬16╚š

- ═·╝Š▄ć╩ą└õķ_ł÷ ĮøõN╔╠Äņ┤µ▀B└m4į┬ł¾Š»2014─Ļ8į┬29╚š

Ė³ČÓ>>╔╠╝ę═Ų╦]

- ║ė─Ž╚═©Ų¹▄ć

ļŖįÆŻ║0371-88883030

- ║ė─Žą┬äPĄŽŲ¹▄ć

ļŖįÆŻ║0371-66032222

- ║ė─Ž║Ļ░ŅŲ¹▄ć

ļŖįÆŻ║0371-66877788

- ║ė─Ž║ŃśIŲ¹▄ć

ļŖįÆŻ║0371-86608800

- ║ė─ŽĄ├╝čŲ¹▄ćõN╩█

ļŖįÆŻ║0371-55155655

▄ćą═┼┼ąą

- ╬óą═

- ąĪą═

- Šo£É

- ųąą═

- ųą┤¾

- ║└╚A

- SUV

ĪżšłūóęŌšZčį╬─├„Ż¼ūųžŠWĮjĄ└Ą┬Ż¼▓ó│ąō·ę╗Ūąę“─·Ą─ąą×ķČ°ų▒Įė╗“ķgĮėę²ŲĄ─Ę©┬╔ž¤╚╬ĪŻ

Īż▄ćą┬┬äą┬┬äĖ·╠¹╣▄└ĒåTėąÖÓ▒Ż┴¶╗“äh│²Ųõ╣▄▌Ā┴¶čįųąĄ─╚╬ęŌā╚╚▌ĪŻ