ĪĪĪĪ▒╚üåĄŽŽ┬š{(di©żo)─ĻõN─┐ś╦╩Ū▄ć╩ąī”Ų¾śI(y©©)▀^┐ņĄ─«a(ch©Żn)─▄öU│õęį╝░╠ōĖ▀Ą─õN╩█ėŗäؤoĘ©│ą▌dĄ─ę╗éĆą┼╠¢Ę┤üĪŻį┌Ųõų«║¾Ż¼╗“╣½ķ_ą¹▓╝Ż¼╗“ā╚(n©©i)▓┐═©ĖµŻ¼ūįų„▄ćŲ¾Ž┬š{(di©żo)Į±─ĻĄ─õN╩█─┐ś╦īó│╔×ķę╗ĘN╚║¾wąįĄ─“▓╗┴╝”Ę┤æ¬Ż¼▓óĮĶ┤╦ųž╗ž└Ēąį░l(f©Ī)š╣▄ēĄ└ĪŻ

ĪĪĪĪ2010─Ļųąć°▄ć╩ąĖ▀ķ_Ą═ū▀Ż¼▓╗öÓ┌ģŽ“ŲŻ╚§Ą─╩ął÷ū▀ä▌┴Ņę╗ą®─Ļ│§ą█ą─▓¬▓¬ųŲČ©▌^Ė▀─ĻõN─┐ś╦Ą─š¹▄ćŲ¾śI(y©©)’@Ą├ėąą®Ō¦▓╗╝░Ę└ĪŻė¹ĮĶ▄ć╩ą“Ė▀╦┘”į÷ķLä▌Ņ^į┌Į±─ĻīŹ¼F(xi©żn)“┤¾▄S▀M”Ą─ūįų„▄ćŲ¾Ż¼╔Ž░ļ─ĻĄ─═Ļ│╔┬╩ČÓ╔┘’@Ą├ėąą®ūĮĮ¾ęŖųŌĪŻ

ĪĪĪĪĖ∙ō■(j©┤)│╦┬ō(li©ón)Ģ■Įy(t©»ng)ėŗöĄ(sh©┤)ō■(j©┤)Ż¼Į±─Ļ╔Ž░ļ─ĻŻ¼ūįų„▄ćŲ¾Ą─ŲĮŠ∙═Ļ│╔┬╩āHėą40%Ż©ĖĮ▒Ē1Ż®Ż¼Ųõųą¢|’L│╦ė├▄ć╣½╦ŠĪó┴”Ę½Ų¹▄ćęį╝░ķL│ŪŲ¹▄ćĄ─╔Ž░ļ─Ļ═Ļ│╔┬╩ĘųäeāH×ķ27.56%Īó26.29%║═30.45%ĪŻō■(j©┤)┤╦Ż¼▒╚üåĄŽĄ─Ž┬š{(di©żo)─┐ś╦ąą×ķŻ¼į┌śI(y©©)ā╚(n©©i)Ė³ČÓĄž▒╗ĮŌūx│╔ūįų„▄ćŲ¾ļy┐Ė╚½─ĻõN╩█╚╬䚥─▒¼ŲŲ┐┌ĪŻ

| ▒Ē1Ż║▓┐Ęų│╦ė├▄ćŲ¾2010╔Ž░ļ─ĻõN┴┐─┐ś╦═Ļ│╔┬╩ | ||||

| ▄ćŲ¾ | 2010╚½─ĻõN┴┐─┐ś╦Ż©╚f▌vŻ® | 2010╔Ž░ļ─ĻõN┴┐Ż©╚f▌vŻ® | ╔Ž░ļ─Ļ═Ļ│╔┬╩ | |

| ║Ž┘Y | ╔Ž║Ż═©ė├ | 85 | 48.00 | 56.47% |

| ╔Ž║Ż┤¾▒Ŗ | 82.9 | 45.07 | 54.36% | |

| ę╗Ų¹┤¾▒Ŗ | 76 | 41.10 | 54.08% | |

| ¢|’L╚š«a(ch©Żn) | 60 | 33.09 | 55.15% | |

| ▒▒Š®¼F(xi©żn)┤· | 67 | 32.85 | 49.03% | |

| ę╗Ų¹žS╠’ | 50 | 23.86 | 47.71% | |

| ķL░▓ĖŻ╠ž±Rūį▀_ | 37.5 | 20.00 | 53.34% | |

| ÅVŲ¹▒Š╠’ | 38.6 | 18.15 | 47.03% | |

| ╔±²ł | 36 | 17.52 | 48.66% | |

| ¢|’LÉé▀_Ųüå | 33 | 16.08 | 48.73% | |

| ÅVŲ¹žS╠’ | 26.7 | 13.25 | 49.62% | |

| ¢|’L▒Š╠’ | 24 | 12.80 | 53.35% | |

| ķL░▓ŌÅ─Š | 18 | 10.22 | 56.81% | |

| ╔ŽŲ¹═©ė├╬Õ┴ŌśĘ±Y | 8 | 4.11 | 51.34% | |

| ąĪėŗ | 643 | 336.10 | 52.30% | |

| ūįų„ | Ųµ╚Ų¹▄ć | 70 | 30.56 | 43.65% |

| ▒╚üåĄŽ | 80 | 28.90 | 36.13% | |

| ╝¬└¹Ų¹▄ć | 40 | 20.10 | 50.24% | |

| ę╗Ų¹▐I▄ć | 24 | 12.95 | 53.98% | |

| ╠ņĮ“ę╗Ų¹ | 25 | 12.50 | 50.02% | |

| ķL│ŪŲ¹▄ć | 40 | 12.18 | 30.45% | |

| ĮŁ╗┤│╦ė├▄ć | 30 | 10.53 | 35.10% | |

| ╚A│┐Ų¹▄ć | 20.9 | 10.04 | 48.02% | |

| ╣■’wŲ¹▄ć | 30 | 8.52 | 28.39% | |

| ╔Ž║ŻŲ¹▄ć | 18 | 7.98 | 44.35% | |

| ▒Ŗ╠®Ų¹▄ć | 9.5 | 5.59 | 58.89% | |

| ¢|─ŽŲ¹▄ć | 15.5 | 5.54 | 35.74% | |

| ę╗Ų¹╝¬┴ų | 15 | 4.60 | 30.66% | |

| ┴”Ę½ | 13 | 3.42 | 26.29% | |

| ÅVŲ¹ķLžS | 5 | 2.09 | 41.71% | |

| ¢|’L┴°Ų¹ | 4 | 1.91 | 47.74% | |

| ¢|’L│╦ė├▄ć | 6 | 1.65 | 27.56% | |

| ąĪėŗ | 446 | 179.06 | 40.16% | |

| üĒį┤Ż║╔w╩└Ų¹▄ćŠW(w©Żng)Ż¼CPCAŻ¼▄ćŲ¾─Ļ│§╣½▓╝Ą─õN┴┐─┐ś╦ | ||||

ĪĪĪĪ┤╦┼eŠ┐Š╣Ģ■ī”Ų¾śI(y©©)ūį╔Ē«a(ch©Żn)╔·║╬ĘN│╠Č╚Ą─ė░ĒæŻ┐ūįų„▄ćŲ¾×ķ║╬Ģ■╚║¾wąįŽ▌╚ļ─┐ś╦═Ļ│╔┬╩▓╗╝░Ė±Ą─ī└▐╬Š│ĄžŻ┐Š═┤╦Ż¼╔w╩└Ų¹▄ćŠW(w©Żng)╔ŽŲ┌śI(y©©)Įńš{(di©żo)▓ķć·└@“ūįų„▄ćŲ¾Ž┬š{(di©żo)õN╩█─┐ś╦¼F(xi©żn)Ž¾”š╣ķ_Ż©š{(di©żo)▓ķĢrķg×ķ2010─Ļ8į┬9╚šų┴2010─Ļ8į┬13╚šŻ®Ż¼Ų┌ķg└█ėŗ╣▓ėą1140╬╗śI(y©©)ā╚(n©©i)╚╦╩┐ģó┼c═ČŲ▒Ż¼öĄ(sh©┤)ō■(j©┤)ĮY(ji©”)╣¹į┌ę╗Č©│╠Č╚╔Ž┐═ė^Ę┤ė││÷─┐Ū░ć°ā╚(n©©i)ūįų„▄ćŲ¾Ą─╔·┤µŠ│ørĪŻ

ĪĪĪĪĖ∙ō■(j©┤)š{(di©żo)▓ķ1Ą─═ČŲ▒ĮY(ji©”)╣¹’@╩ŠŻ¼ĮėĮ³░ļöĄ(sh©┤)Ż¼═ČŲ▒▒╚└²Ė▀▀_46%Ą─śI(y©©)ā╚(n©©i)╚╦╩┐šJ×ķŻ¼“─┐ś╦╠ōĖ▀”╩Ūįņ│╔«öŪ░ūįų„▄ćŲ¾─┐ś╦═Ļ│╔┬╩ŽÓī”ė┌║Ž┘YŲ¾śI(y©©)Č°čį▌^Ą═Ą─Ė∙▒Šę“╦žĪŻŲõ┤╬Ż¼“ĖéĀÄ╝ż╗»”║═“▄ć╩ąį÷╦┘Ę┼ŠÅ”▀@ā╔ĒŚĘųäe▒╗18%║═17%Ą─śI(y©©)ā╚(n©©i)╚╦╩┐šJ×ķ╩Ūų„ę¬ę“╦žĪŻ┤╦═ŌŻ¼▀Ćėą11%Ą─śI(y©©)ā╚(n©©i)╚╦╩┐▒Ē╩ŠŻ¼Ų¾śI(y©©)Įø(j©®ng)ĀI▓▀┬į╔ŽĄ─╩¦š`ę▓į┌ę╗Č©╔Žė░ĒæĄĮ┴╦─┐ś╦═Ļ│╔┬╩Ą─Ė▀Ą═ĪŻČ°ū„×ķ2009─Ļūįų„▄ćŲ¾┤¾╦┴Ę┼┴┐Ą─ūŅ×ķųžę¬Ą─“ī(q©▒)äė┴”Ī¬Ī¬ŽÓĻP(gu©Īn)┤╠╝żš■▓▀Ą─ĄŁ│÷Ż¼ät▓ó╬┤▒╗śI(y©©)ĮńęĢ×ķ╩Ūę╗┤¾ų„ę“Ż¼═ČŲ▒▒╚└²āHš╝ĄĮ4%ĪŻ

[ĘųĒō]

ĪĪĪĪĮy(t©»ng)ėŗöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2009─Ļųąć°▄ć╩ą╚½─ĻõN┴┐▀_ĄĮ1364╚f▌vŻ¼═¼▒╚į÷Ę∙į÷ų┴46%ĪŻŲõųąūįų„ŲĘ┼Ų▄ćą═Ż©░³└©│╦ė├▄ć║═╔╠ė├▄毮õN┴┐×ķ780╚f▌vŻ¼╩ął÷Ę▌Ņ~┼╩╔²ų┴60%ĪŻį┌│╦ė├▄ćĘĮ├µŻ¼ūįų„ŲĘ┼ŲīŹ¼F(xi©żn)õN╩█ 457.70╚f▌vŻ¼╦∙š╝▒╚└²▀_ĄĮ44.30%Ż¼╩ął÷Øō┴”Ą├ĄĮėąą¦ķ_Š“ĪŻ

ĪĪĪĪ╗∙ė┌▀@śėĄ─śI(y©©)┐āŻ¼į┌║Ž┘Y▄ćŲ¾2010─Ļ─┐ś╦╗žÜw└Ēąįį÷ķLĄ─═¼ĢrŻ©į÷Ę∙ģ^(q©▒)ķg╗∙▒Šį┌10%~30%ų«ķgŻ®Ż¼ūįų„▄ćŲ¾ģsė¹ĮĶä▌į┘└m(x©┤)▌x╗═æ(zh©żn)┐āĪŻĖ∙ō■(j©┤)▓┐Ęųūįų„▄ćŲ¾ųŲČ©Ą─2010─ĻĄ─õN╩█─┐ś╦Ż©ĖĮ▒Ē2Ż®Ż¼░³└©▒╚üåĄŽį┌ā╚(n©©i)Ż¼Ųµ╚ĪóķL│Ūęį╝░║Ż±RŲ¹▄ćĄ─į÷Ę∙Š∙į┌70%Ż¼ĮŁ╗┤(│╦ė├▄ć)ĪóķL░▓(▐I▄ć)ęį╝░╔ŽŲ¹│╦ė├▄ćĄ─į÷Ę∙Ė³╩ŪĘŁĘ¼Ż¼ŲõųąĮŁ╗┤ī”│╦ė├▄ćśI(y©©)䚥──┐ś╦į÷Ę∙Ė³╩ŪµiČ©×ķ150%Ż¼öUÅłę░ą─«ģ┬ČĪŻ

.jpg)

ĪĪĪĪ▓╗▀^Ż¼Å─Į±─ĻŪ░7éĆį┬Ą─╩ął÷▒Ē¼F(xi©żn)üĒ┐┤Ż¼ųąć°▄ć╩ą▀@┴ą“Ė▀╦┘”┴ą▄ć▓ó╬┤│ų└m(x©┤)╠ß╦┘Ż¼Č°╩Ū▓╗öÓ£p╦┘ĪŻĮy(t©»ng)ėŗöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼1~7į┬Ż¼ūįų„ŲĘ┼Ų│╦ė├▄ćą═└█ėŗīŹ¼F(xi©żn)õN╩█356.01╚f▌vŻ¼╩ął÷š╝ėą┬╩×ķ46.43%Ż¼▌^╚ź─Ļ═¼Ų┌āH╔ŽØq┴╦1.7%Ż¼Ą½▒╚╔Ž░ļ─ĻŽ┬╗¼┴╦1%ĪŻŲõųąŻ¼7į┬Ę▌ūįų„ŲĘ┼Ų│╦ė├▄ćą═õN┴┐×ķ37.77╚f▌vŻ¼š╝▒╚āH×ķ39.92%Ż¼▌^6į┬Łh(hu©ón)▒╚Ž┬╗¼4.5%ĪŻĖ∙ō■(j©┤)ąąśI(y©©)ŅA£yŻ¼2010─Ļųąć°▄ć╩ąĄ─š¹¾wį÷Ę∙āH×ķ10%~15%ĪŻ

ĪĪĪĪ“Å─éĆ╚╦┴ół÷Č°čįŻ¼╬ę║▄ŽŻ═¹┐┤ĄĮć°ā╚(n©©i)ūįų„ŲĘ┼Ų─▄ē“▒Ż│ų╚ź─ĻĄ──ŪĘNĖ▀╦┘į÷ķLä▌Ņ^Ż¼”į┌ŠĆŽ┬Ą─š{(di©żo)▓ķ▓╔įLųąŻ¼ėąśI(y©©)ā╚(n©©i)╚╦╩┐ī”╔w╩└Ų¹▄ćŠW(w©Żng)▒Ē╩ŠŻ¼“Ą½─┐ś╦ųŲČ©▀^ė┌╝ż▀MŻ¼ČÓ╔┘ėąą®ĖĪ┐õę“╦žģóļsŲõųąĪŻ”Ė∙ō■(j©┤)ī”ČÓ×ķ┘Y╔ŅśI(y©©)ā╚(n©©i)╚╦╩┐Ą─▓╔įL┴╦ĮŌŻ¼įō╚╦╩┐Ą─ė^³cŠ▀ėąŲš▒ķąįĪŻ

ĪĪĪĪĘų╬÷Ĥ┘Zą┬╣ŌšJ×ķŻ¼“ūįų„▄ćŲ¾ųŲČ©▀^Ė▀Ą──┐ś╦▓▀┬įŻ¼ėąįņ│╔«a(ch©Żn)─▄ć└ųž▀^╩Żęį╝░┼┼«a(ch©Żn)ėŗäØ▀^Ė▀ę²░l(f©Ī)Ė▀Äņ┤µĄ─’LļUĪŻ”Č°Å──┐Ū░Ą─Äņ┤µų▄Ų┌üĒ┐┤Ż¼▀@ę╗’LļUŅAŲ┌š²į┌į÷ÅŖĪŻ

ĪĪĪĪ═¼ĢrŻ¼ļSų°║Ž┘YŲĘ┼ŲĄ─«a(ch©Żn)ŲĘ▓▀┬įėą▓╗öÓŽ┬╠Į┌ģä▌Ż¼▀@īóį┌║▄┤¾│╠Č╚╔ŽöDš╝ūįų„ŲĘ┼ŲūŅŠ▀ā×(y©Łu)ä▌Ą─ąĪ┼┼┴┐▄ćą═Ą─╩ął÷╔·┤µ┐šķgĪŻ

[ĘųĒō]

ĪĪĪĪÅ──┐Ū░Ą─═Ļ│╔┬╩üĒ┐┤Ż¼┤¾▓┐Ęųūįų„▄ćŲ¾ī”ė┌┤╦Ū░ųŲČ©Ą─õN╩█─┐ś╦Ż¼ČÓ╔┘’@Ą├ėąą®╠ņ╚└æęĖ¶Ą─ęŌ╬ČŻ¼Č°ųžą┬ūhČ©╚½─ĻĄ─õN╩█─┐ś╦Ż¼ęčĮø(j©®ng)ä▌į┌▒žąąĪŻ

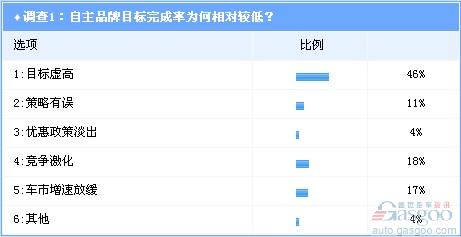

ĪĪĪĪ─Ū├┤Ż¼Ž┬š{(di©żo)õN╩█─┐ś╦Ģ■ī”Ų¾śI(y©©)«a(ch©Żn)╔·──ą®ė░ĒæŻ┐Ė∙ō■(j©┤)š{(di©żo)▓ķ2Ą─═ČŲ▒ĮY(ji©”)╣¹’@╩ŠŻ¼46%Ą─śI(y©©)ā╚(n©©i)╚╦╩┐šJ×ķŻ¼ūįĮ±─ĻęįüĒ▓╗öÓįŌ╩▄ÅS╝ęē║Äņų«┐ÓĄ─Įø(j©®ng)õN╔╠ē║┴”īóĄ├ĄĮėąą¦ŠÅĮŌŻ╗23%Ą─śI(y©©)ā╚(n©©i)╚╦╩┐ät▒Ē╩ŠŻ¼╣®æ¬╔╠į┌ę╗Č©│╠Č╚╔Ž╩▄ĄĮ?j©®ng)_ō¶Ż╗ėą18%Ą─śI(y©©)ā╚(n©©i)╚╦╩┐ō·ą─▄ćŲ¾┤╦┼eĢ■ī¦ų┬═Č┘Yš▀Ą─ą┼ą─Ž┬ĮĄĪŻ┤╦═ŌŻ¼9%Ą─śI(y©©)ā╚(n©©i)╚╦╩┐šJ×ķŻ¼▓╗┼┼│²š■Ė«Ģ■╝ė┤¾ī”▄ć╩ąė╚Ųõ╩Ūūįų„ŲĘ┼ŲĄ─Ę÷│ų┴”Č╚ĪŻ

ĪĪĪĪė╔ė┌▄ć╩ąĮKČ╦╩ął÷ąĶŪ¾│÷¼F(xi©żn)£■ŠÅŻ¼ę╗ą®Ąžģ^(q©▒)Ą─Įø(j©®ng)õN╔╠Äņ┤µē║┴”ķ_╩╝į÷┤¾Ż¼┘YĮµ£┌ģŽ“│įŠoĪŻČ°ÅS╝ęĖ∙ō■(j©┤)ūį╝║─Ļ│§ųŲČ©Ą─┼┼«a(ch©Żn)ėŗäØŻ¼ī”Įø(j©®ng)õN╔╠Ą─ē║Äņąą×ķ▓ó╬┤ę“▄ć╩ąį÷╦┘£pŠÅČ°Ę┼┬²╣Ø(ji©”)ūÓŻ¼ęįų┬ę╗ą®Ų¾śI(y©©)Įø(j©®ng)õN╔╠Ą─═╦ŠW(w©Żng)╩┬╝■īę│÷ĪŻę“┤╦Ż¼ÅS╝ęš{(di©żo)Ą═─┐ś╦║¾Ż¼Įø(j©®ng)õN╔╠Ą─õN╩█╚╬äšę▓ėą═¹ŽÓ欣p▌pĪŻ

ĪĪĪĪ▓╗▀^ī”┤╦ę▓ėą│ųĘ┤ī”ė^³cĄ─╚╦╩┐ĪŻę╗╬╗Ą═š{(di©żo)▓╗įĖŠ▀├¹Ą─Ų¾śI(y©©)žōž¤╚╦Š═┤╦į┌Įė╩▄╔w╩└Ų¹▄ćŠW(w©Żng)▓╔įLĢr╠ß│÷┴╦«ÉūhŻ║ÅS╝ęŽ┬š{(di©żo)─┐ś╦ī”Įø(j©®ng)õN╔╠Č°čį╬┤▒ž╩ŪĖŻę¶ĪŻ

ĪĪĪĪ“╚ń╣¹▄ć╩ąį÷╦┘└^└m(x©┤)Ę┼ŠÅŻ¼╩ął÷Š░ÜŌČ╚Ž┬╗¼Ż¼─Ū├┤ÅS╝ę▀Ć╩ŪĢ■ī”Įø(j©®ng)õN╔╠└^└m(x©┤)ē║ÄņĪŻĮø(j©®ng)õN╔╠ē║┴”─▄ʱĄ├ĄĮŠÅĮŌŻ¼ĻP(gu©Īn)µI▀Ć╩Ūę¬┐┤╩ął÷Ą─Å═╠K│╠Č╚ĪŻ”įōžōž¤╚╦ĘQŻ¼“ć°ā╚(n©©i)Ų¾śI(y©©)ė╚Ųõ╩Ūūįų„ŲĘ┼Ųī”▄ć╩ąĄ─Ė▀╦┘į÷ķLę└┘ćąį╠½ÅŖĪŻ”

ĪĪĪĪū„×ķš¹▄ćÅSūŅŠo├▄Ą─║Žū„╗’░ķŻ¼╔Žė╬┴Ń▓┐╝■╣®æ¬╔╠ę▓īó╩▄ĄĮŲ¾śI(y©©)─┐ś╦š{(di©żo)š¹Ä¦üĒĄ─ė░ĒæĪŻČ°ŅÉ╦ŲĄ─ę╗─╗Ż¼Š═░l(f©Ī)╔·į┌2008─ĻĪŻė╔ė┌╩▄╚½Ū“Į╚┌╬ŻÖCė░ĒæŻ¼ć°ā╚(n©©i)▄ć╩ą╔ŅŽ▌Ą═├į─Ó╠ČŻ¼▒╦ĢrČÓöĄ(sh©┤)ÅS╝ęŽ┬š{(di©żo)┴╦─ĻČ╚Ą─õN╩█─┐ś╦Ż¼ī¦ų┬▓┐Ęų╣®æ¬╔╠ę“š¹▄ćÅS£p«a(ch©Żn)Č°├╔╩▄Š▐┤¾ōp╩¦Ż¼╩š╚ļ┐s╦«Ż¼▓├åTĮĄąĮĪŻ

ĪĪĪĪČ°×ķ┴╦×ķ▒Ż│ųĖéĀÄ┴”Ż¼ė╚Ųõ╩Ūę╗ą®▒Š═┴╣®æ¬╔╠ų╗─▄ūįąąŽ¹╗»▓╗öÓ╔ŽØqĄ─│╔▒Š║═ęį┤╦įņ│╔Ą─ōp╩¦Ż¼ęįŪ¾╔·┤µĪŻų▒ų┴Į±╚šŻ¼ÅS╝ę×ķ▒M┐╔─▄ĮĄĄ═│╔▒ŠŻ¼ę╗į┘öDē║╣®æ¬╔╠Ą─¼F(xi©żn)Ž¾╚įĢrėą░l(f©Ī)╔·ĪŻ

ĪĪĪĪ╔w╩└Ų¹▄ćŠW(w©Żng)┐é▓├ĻÉ╬─äPšJ×ķŻ¼ÅS╝ęŽ┬š{(di©żo)─┐ś╦ī”╣®æ¬╔╠«a(ch©Żn)╔·Ą─ė░Ēæ┐é¾wČ°čį▓╗╩Ū║▄┤¾Ż¼ī”ę╗ą®▒Š═┴ęÄ(gu©®)─Ż▌^ąĪįÆšZÖÓ(qu©ón)Ų½╚§Ą─┴Ń▓┐╝■Ų¾śI(y©©)Č°čį┐╔─▄Ģ■«a(ch©Żn)╔·ę╗Č©Ą─ø_ō¶Ż¼Ą½ī”ė┌─Ūą®Š▀éõ┐ŲīW╣▄└ĒŻ¼īŹ┴”ą█║±Ą─Ų¾śI(y©©)Č°čįŻ¼▓╗Ą½ø]ėąžō├µū„ė├Ż¼Ę┤Č°Ģ■Ė³ėą└¹ĪŻ“▀@ą®╣®æ¬╔╠ī”╩ął÷ūā╗»═∙═∙Ģ■ėąūį╝║Ą─ę╗éĆ┼ąöÓŻ¼Å─Č°╚ź┐ŲīWėąą¦Ą─ęÄ(gu©®)äØ«a(ch©Żn)─▄Ż¼║Ž└Ē░▓┼┼╚╦åTĪół÷Ąžęį╝░įŁ▓─┴ŽĄ─ā”éõŻ¼Ńyąą┘J┐ŅĄ╚Ė„éĆĘĮ├µČ╝Ģ■ū„│÷ĘŪ│ŻŽĄĮy(t©»ng)Ą─Įy(t©»ng)╗IŻ¼╝░Ģræ¬ī”╩ął÷═╗ūāĪŻ”

ĪĪĪĪ│²╔Ž╩÷«a(ch©Żn)╔·Ą─ā╔┤¾ė░Ēæ═ŌŻ¼ī”ė┌ęčĮø(j©®ng)╔Ž╩ą╗“š▀š²£╩éõ╔Ž╩ąĄ─ūįų„▄ćŲ¾Č°čįŻ¼Ž┬š{(di©żo)õN╩█─┐ś╦ę▓īóį┌ę╗Č©│╠Č╚╔Žė░Ēæ═Č┘Yš▀Ą─ą┼ą─ĪŻ

ĪĪĪĪ▒╚üåĄŽĪóķL│Ūęį╝░╚A│┐Ą╚ūįų„▄ćŲ¾─┐Ū░Š∙ęįį┌┘Y▒Š╩ął÷īŹ¼F(xi©żn)╔Ž╩ą╚┌┘YŻ¼Ųµ╚Īó┴”Ę½ę▓įńėą╔Ž╩ąų«ą─ĪŻę“┤╦Ż¼ę╗Ą®▀@ą®┐Ė▓╗ūĪ╩ął÷Ą─┐╝“ׯ¼ų„äė╗“▒╗Ų╚Ž┬š{(di©żo)─ĻõN─┐ś╦Ż¼ļy├ŌĢ■┴Ņę╗▓┐Ęų═Č┘Yš▀╗“Øōį┌═Č┘Yš▀«a(ch©Żn)╔·ŅÖæ]ĪŻ

ĪĪĪĪį┌ĮėŽ┬üĒĄ─Ž┬░ļ─ĻöĄ(sh©┤)į┬ųąŻ¼ųąć°▄ć╩ą╩ŪʱĢ■ÅŖä┼Ę┤ÅŚŻ¼Å─Č°┴Ņę╗ą®į┌╔Ž░ļ─Ļ┬įėą╩¦ęŌĄ─ūįų„▄ćŲ¾┴”═ņ┐±×æŻ¼─┐Ū░┐┤üĒ▓ó▓╗├„└╩ĪŻ

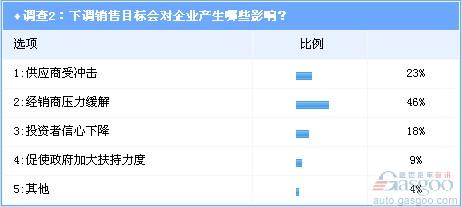

ĪĪĪĪĖ∙ō■(j©┤)š{(di©żo)▓ķ3Ą─═ČŲ▒ĮY(ji©”)╣¹Ż¼76%Ą─śI(y©©)ā╚(n©©i)╚╦╩┐šJ×ķŻ¼Ž┬š{(di©żo)õN╩█─┐ś╦īó│╔×ķūįų„▄ćŲ¾Ž┬░ļ─ĻĄ─ę╗┤¾┌ģä▌ĪŻāHėą8%Ą─śI(y©©)ā╚(n©©i)╚╦╩┐├„┤_▒Ē╩Š“▓╗Ģ■”ĪŻČ°▀@ę╗═ČŲ▒öĄ(sh©┤)ō■(j©┤)Ż¼š²š█╔õ│÷śI(y©©)Įńī”Ž┬░ļ─Ļ▄ć╩ąū▀ä▌Ą─Ųš▒ķ“▓╗śĘė^”ĪŻ

- ūįų„ŲĘ┼Ųš¹¾wõN┴┐Ž┬╗¼ Ū■Ą└╩¦╩ž╗“╩Ūė▓é¹2014─Ļ11į┬17╚š

- 2014Ų¹▄ćØMęŌČ╚ūįų„ē|Ąū ╩█║¾▓ŅŠÓį┘└Ł┤¾2014─Ļ9į┬25╚š

- ¢|’L└ūųZėŗäØ═Č«a(ch©Żn)ą┬─▄į┤▄ć ┬õæ¶║Ž┘Yūįų„2014─Ļ9į┬24╚š

- ųą═Ōą┬─▄į┤▄ćČ╠▒°ŽÓĮė ūįų„ļŖäė▄ć╬ŻÖCüĒ┼R2014─Ļ9į┬23╚š

- ča┘Nš■▓▀åóäėą┬▄ć╔Ž╩ą ūįų„ŲĘ┼ŲĮ^ĄžĘ┤ō¶2014─Ļ9į┬18╚š

- ¢|’L’L╔±L60 åó─╗ūįų„ć°ļH╗»ą┬Ģr┤·2014─Ļ9į┬17╚š

Ė³ČÓ>>╔╠╝ę═Ų╦]

- ║ė─Ž╚═©Ų¹▄ć

ļŖįÆŻ║0371-88883030

- ║ė─Žą┬äPĄŽŲ¹▄ć

ļŖįÆŻ║0371-66032222

- ║ė─Ž║Ļ░ŅŲ¹▄ć

ļŖįÆŻ║0371-66877788

- ║ė─Ž║ŃśI(y©©)Ų¹▄ć

ļŖįÆŻ║0371-86608800

- ║ė─ŽĄ├╝čŲ¹▄ćõN╩█

ļŖįÆŻ║0371-55155655

▄ćą═┼┼ąą

- ╬óą═

- ąĪą═

- Šo£É

- ųąą═

- ųą┤¾

- ║└╚A

- SUV

ĪżšłūóęŌšZčį╬─├„Ż¼ūųžŠW(w©Żng)ĮjĄ└Ą┬Ż¼▓ó│ąō·ę╗Ūąę“─·Ą─ąą×ķČ°ų▒Įė╗“ķgĮėę²ŲĄ─Ę©┬╔ž¤╚╬ĪŻ

Īż▄ćą┬┬äą┬┬äĖ·╠¹╣▄└ĒåTėąÖÓ(qu©ón)▒Ż┴¶╗“äh│²Ųõ╣▄▌Ā┴¶čįųąĄ─╚╬ęŌā╚(n©©i)╚▌ĪŻ